Для систематизации знаний и перехода на регулярный менеджмент, предприятия мясной отрасли нуждаются в оценке современного состояния технологий, применяемых в мясной промышленности. Оценить перспективы развития мясного рынка невозможно без осмысления этапов его становления и описания характерных именно для данной отрасли конкурентных преимуществ (компетенции).

Эволюционирование взглядов, оценок и подходов в мясном бизнесе проходит очень интересно, поэтому важным является процесс детализации и систематизации опыта в параллельно развивающихся областях - технической, технологической и коммерческой, что в совокупности и есть маркетинговое управление компанией.

Оценка компетентности и эффективного сочетания этих функций на отдельных предприятиях и группах предприятий в разные периоды развития, а также их взаимоусиливающее влияние на примере уже пройденных этапов становления мясного бизнеса в РФ позволяет нам приобрести ключ к будущим успехам.

СТРУКТУРА И ТЕХНОЛОГИЧЕСКОЕ СОСТОЯНИЕ ОТРАСЛИ К НАЧАЛУ 90-х ГОДОВ

В советское время мы имели мясную промышленность, которая не могла быть конкурентоспособной в условиях рыночной экономики и открытых для импорта границ. В первую очередь, это проявлялось в имевшихся чудовищных диспропорциях в животноводстве. Исторически в СССР при производстве мяса прежде всего делали ставку на КРС, затем свиней и в существенно меньшей степени птицу. В развитых странах доля говядины и других видов мяса определялась совокупностью рыночных факторов, а не планами партии и правительства на очередную пятилетку. В результате там возникла совершенно отличная от советской структура животноводства, где на первом месте было птицеводство. Объясняется это тем, что себестоимость выращивания 1 кг птицы гораздо меньше, чем аналогичный показатель для КРС. К концу 70-х годов понимание мировых тенденций в сельском хозяйстве, наконец, стало приходить и к советским руководителям. Осознавая необходимость развития птицеводства, правительство СССР не могло по политическим причинам пойти на сокращение поголовья КРС. Более того, предполагалось его увеличивать. В результате исправление диспропорций в отрасли шло медленно. Тем не менее, если бы плановое хозяйство просуществовало в нашей стране дольше, то, возможно, нам бы удалось без потрясений перейти на типичную для большинства развитых стран структуру животноводства. Отсутствие рыночных стимулов приводило к тому, что мы имели сельское хозяйство с плохой селекцией, где животные вместо мяса набирали жир. Более того, на 1 кг мяса в свиноводстве, например, мы были вынуждены отдавать 8-12 кормовых единиц, что в 3 раза больше, чем при хорошей генетике. Хотя дело не только в ней - сказывалось и невысокое качество наших концентрированных кормов. Неэффективное использование своих ресурсов заставляло нас покупать зерно за границей, на те валютные поступления, которые страна имела от экспорта нефти и газа.

В результате повышались затраты на выращивание животных, причем в общей массе производимого мяса особенно затратная говядина составляла около 45%. Естественно, росла и себестомость конечного продукта. Однако цены на мясные изделия были фиксированными, поэтому вся производственная цепочка была убыточной от начала и до конца. Разницу между условными ценами, по которым производились взаиморасчеты между предприятиями, и реальной себестоимостью продуктов компенсировало государство. Так как мясокомбинаты перерабатывали все сырье, поставляемое им сельским хозяйством страны, то получалось, что выпускают они колбасу, рассчитанную на средний и даже нижний уровень достатка, но из такого мяса, которое в условиях нормальной экономики надо подавать в ресторане как отдельное блюдо. По статистике каждый россиянин съедал говядины больше, чем, к примеру, немец. В СССР мясные изделия не продавались с учетом их реальной стоимости, а распределялись среди населения по условным ценам.

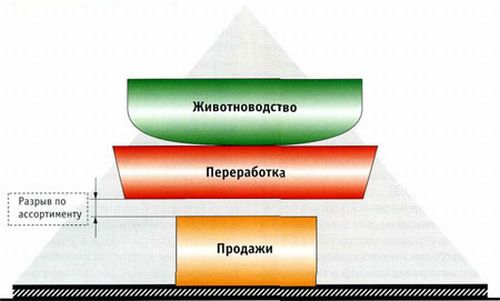

В результате они быстро раскупались и возникал дефицит. Ассортиментной политики не было, потому что потребности рынка никак не влияли на производителя. Получая говядину в определенном планом количестве, мясокомбинат был не заинтересован выпускать свиноемкую колбасу и тем самым сокращать ее себестоимость. С некоторой долей условности, структуру мясной промышленности СССР до 1990 г. можно изобразить следующим образом (рисунок 1).

Рисунок 1. Структура мясной промышленности СССР до 1990г.

Плановость систем

На рисунке показан так называемый угол неустойчивости, диспропорциональности цен, с вершиной в условной точке спроса - это отражает отсутствие в СССР полноценной системы реализации мясопродуктов и являющийся следствием этого кризисный характер мясной отрасли в целом.

ЛИБЕРАЛИЗАЦИЯ ЦЕНООБРАЗОВАНИЯ И ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Как уже отмечалось выше, с такими стартовыми условиями мы подошли к началу реформ. В 1992 году были отпущены цены, рухнули хозяйственные связи с республиками СНГ. На рынке возникла следующая ситуация: есть дефицит мясопродуктов в точке спроса - все, что производят мясокомбинаты, продается. Начинает расти стоимость сырья, запчастей, и директора предприятий начинают задумываться над тем, до какого предела можно поднять цены на мясные изделия, ибо одновременно происходит снижение покупательной способности населения. Перестраиваться на новые рыночные отношения необходимо было в течение недель, максимум месяцев. Не всем в отрасли это удалось, многие, оставшись без опеки государства, не смогли сохранить производство. Впрочем, заводы прекращали работу не только в мясной промышленности. Особенно тяжело процесс адаптации к новым условиям шел в провинции. Местные руководители разного уровня из популистских соображений запрещали предприятиям повышать цены на свою продукцию, опасаясь социального взрыва. В Москве жизнь в гораздо большей степени определялась законами пусть не всегда цивилизованного, но все-таки рынка, к тому же здесь быстрее осваивали западный опыт и смелее внедряли в производство новые технологии. В результате московские предприятия стали лидерами отрасли и остаются ими до сих пор.

Период 1992-1995 гг. характеризовался повышенной инфляцией и обнищанием значительной части населения. Все это, с одной стороны, меняло структуру спроса на мясопродукты, с другой - требовало от мясокомбинатов не просто адекватно реагировать на меняющиеся требования мясного рынка, но предвидеть их. Причем это касалось как сбыта производимой продукции, так и обеспечения производства мясным сырьем. Важной составляющей эффективной работы предприятий отрасли являлось умение вести успешные торговые операции - в первую очередь сырьем. Так, была необходима максимизация объемов сделок по закупке и перепродаже мяса, а также по приобретению сырья для переработки и реализации в виде мясопродуктов. Именно в этот период многие компании и заводы занимаются оптовыми поставками мяса, невзирая на границы и расстояния, процветает межстрановой трансфер в СНГ, растет объем и эффективность импорта мяса из государств дальнего зарубежья. Большую прибыль приносили финансовые операции - увеличение кредитного портфеля в связи с неизменностью процентных ставок до 1994 года и минимизация дебиторской задолженности мультиплицировали доход одной компании относительно другой в несколько раз, даже при сопоставимых объемах реализации переработанной продукции.

В условиях гиперинфляции проблема быстрой оборачиваемости капитала являлась ключевой. Так как в СССР магазины строились, исходя из требований плановой экономики, и в рыночных условиях работали неэффективно, то у мясокомбинатов возникла необходимость создания собственной системы сбыта производимой продукции. В течение короткого времени появляются стационарные и мобильные предприятия, занимающиеся розничной торговлей и контролируемые производителями колбасных изделий. Однако оказалось, что даже сеть фирменных магазинов не обеспечивает возврата выручки день в день. Нужна выездная торговля, которая гибко реагирует на изменение пассажиропотоков, необходимы торговые точки возле станций метро, конечных остановок наземного транспорта, на вокзалах.

При инфляции 100-200% в год выездная торговля с дневной оборачиваемостью средств означала увеличение прибыли на 30-40%, а с учетом фиксированных процентных ставок возможен рост даже на 60-80%. Пример успешной реализации этой концепции продемонстрировал "Черкизовский", далее Микояновский завод и другие.

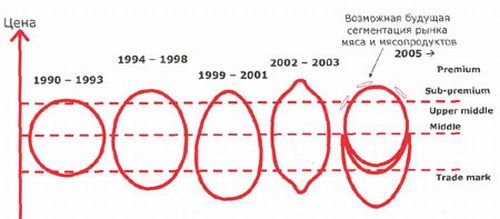

Можно выделить три основных фактора, определявших эффективность работы предприятий отрасли в рассматриваемый период, а именно - ассортиментная политика, сырьевая диверсификация, управление себестоимостью. Так как в условиях советской экономики сформировалась система планирования ассортимента по сортности, что отражало анатомическую дифференцированность сельскохозяйственных животных, а цены устанавливались административно, то после либерализации ценовой политики не было ясного ответа на следующие вопросы: какие цены могут установиться при работе с мясным сырьем на отдельные отруба и анатомические части убойных животных (колхозный рынок оказался слишком мал для изучения и установления характера спроса и предложения); какие ассортиментные позиции при реализации конечного продукта будут больше востребованы по мере устранения дефицита мясных изделий? Однако к 1 993-1994 гг., анализируя долларовые цены на мясопродукты, можно было увидеть несовпадение (асинхронность) предлагаемого ассортимента с потребностями рынка (рисунок 2). Таким образом, спрос, отраженный в долларовой цене продукта, с одной стороны, и маржинальный доход на разные виды мясных изделий, с другой, дали ключ к важнейшим решениям в ассортиментной политике предприятий мясной отрасли.

Рисунок 2. Структура мясной промышленности России к 1993-1994 гг.

Либерализация

Утроение производства сосисок и пятикратное увеличение объема выпускаемых заводом сырокопченых и варенокопченых колбас способствовало формированию самого востребованного ассортимента на Черкизовском мясоперерабатывающем предприятии в 1993-1995 гг. и на "Царицыно" начиная с 1996 г. Объем продаж на Черкизовском заводе от 100 тонн ежесуточно в 1992 году был доведен до 340 тонн одних только колбасных изделий в 1994-1995 гг. Примерно такая же динамика развития наблюдалась через 3 года на "Царицыно".

Принцип сбалансированного рыночного ассортимента могли реализовать только те предприятия, которые решили для себя проблему отсутствия диверсифицированных по сортности поставок сырья. Суть проблемы заключалась в нестыкуемости объемов и типов сырья, полученного от осуществляемой самими мясокомбинатами разделки туш, и потребностями этих же заводов в мясе для производства продукции востребованного на рынке ассортимента. Например, если мясокомбинат собирается выпускать больше сосисок, то ему нужен определенный тип мяса, к примеру, 2-й сорт нежирной свинины. В советское время сырье поставлялось мясопереработчику тушами, завод сам осуществлял разделку. Те директора, которые по старинке пытались решить проблему нехватки мясосырья для наращивания производства сосисок путем увеличения количества поставляемых заводу туш, сталкивались с неразрешимой проблемой - как использовать излишки мяса всех сортов, кроме необходимого 2-го. Выигрывал тот, кто догадался осуществить сырьевую диверсификацию, то есть стал адресно закупать мясо (в первую очередь блочное) для обеспечения выпуска достаточного количества наиболее востребованных рынком мясных изделий. Отечественный производитель оказался на первых порах не готов диверсифицировать поставки, а за рубежом эта проблема уже давно была решена. В результате в страну хлынул поток импортного мяса, в первую очередь из стран Западной Европы, так как, благодаря субсидиям со стороны правительств этих государств, его цена была конкурентной.

Рыночные механизмы постепенно корректировали диспропорции в животноводстве, доставшиеся нам в наследство от советского сельского хозяйства. Предприятия стремились сократить себестоимость производимой продукции, в результате спрос на дорогую говядину снижался и происходила естественная деформация структуры производства животноводческого сырья. Также начался процесс реформирования системы переработки сырья. Любое предприятие, стремившееся увеличить производство наиболее востребованных ассортиментных позиций, сталкивалось с нехваткой производственных мощностей. Причем, в отрасли преобладало экстенсивное инвестирование в основные фонды. Связано это было с тем, что руководители предприятий не знали, сколько нужно нового оборудования, ибо уровень спроса на свою продукцию в будущем они точно предсказать не могли. Поэтому большинство директоров заводов предпочитали устанавливать дополнительные производственные мощности, исходя только из сегодняшних потребностей рынка, не меняя в корне структуру производства. Лидеры же отрасли, угадав тренд рынка, делали специализированное производство и заметно увеличивали объемы продаж. "Черкизовский" поставил новый сосисочный цех, не демонтировав старый, и тем самым утроил выпуск этой ассортиментной позиции. Когда все стали приезжать за их сосисками, заодно начали покупать и другие мясопродукты, причем в большем количестве, нежели это было ранее.

В целом, успешными стали те предприятия, которые смогли обеспечить динамичное изменение правовой базы (нормативно-технической документации) для внедрения в производство новых технологий, наладить работу планово-производственных и технологических служб, и, в результате, научились реализовывать свои коммерческие интересы с учетом постоянно менявшихся потребностей рынка мясных изделий.

Развитие мясной промышленности после 1995 г. происходило в условиях жесткой конкуренции между отечественными производителями мясных изделий и зарубежными компаниями. Лучшие российские предприятия отрасли к данному периоду перестроили в соответствии с рыночными требованиями структуру и технологию производства. Это позволило им не только выжить в условиях перехода от плановой системы к рынку, но и, предвосхищая тенденции развития отрасли, извлечь выгоду из стремительно меняющейся экономической ситуации.

Эволюция СТРУКТУРЫ мясного РЫНКА

Важным фактором, определявшим развитие мясной отрасли в 90-х годах, являлась тенденция изменения структуры рынка мясных изделий (см. рисунок 3.). В 1990-1992 гг. в отрасли еще отсутствовали рыночные механизмы. Спрос слабо влиял на предложение, в результате основная масса мясопродуктов, бывших в продаже, имела похожие потребительские характеристики и находилась в узком ценовом диапазоне.

С изменением экономической ситуации в стране и с появлением разрыва в уровне доходов между различными слоями общества растет и разброс цен на рынке мясных изделий. После кризиса 1998 года сильно увеличивается спрос на дешевые мясопродукты. Затем в период 2002-2003 гг. экономическая ситуация стабилизируется, однако рынок не возвращается к докризисной ситуации. Начинается его сегментация. Основная часть спроса по-прежнему сконцентрирована на группе товаров в среднем ценовом диапазоне, тем не менее начинает появляться сектор рынка, рассчитанный на людей с высокими доходами, и внутри него возникает узкий сегмент для очень богатых. Аналогичные процессы происходят в секторе для людей с доходами ниже среднего уровня.

В будущем можно прогнозировать дальнейшую сегментацию рынка мясных изделий. Возможный вариант будущей структуры рынка мясопродуктов представлен на рисунке 3. Рассмотрим сначала сектор товаров, обозначенный как trade mark. В основном в этом сегменте рынка представлены дешевые мясопродукты, хотя есть там и небольшая доля продукции среднего ценового диапазона. Основным индикатором для покупателя служит торговая марка мясного изделия (отсюда и название этого сектора рынка), предпочтение отдается наиболее известным и раскрученным в СМИ брэндам.

Следующий сектор рынка - это товары среднего и выше среднего уровня цен. Здесь тоже важную роль играет имидж производителя, но все же на первое место выходят качество мясного изделия, его экологическая чистота, внешний вид и удобство упаковки и т.п. В этом сегменте рынка уже появляется функциональная специализация (подробнее см. ниже). В верхнем ценовом диапазоне возникают классы sub-premium и premium, в которых высокое качество и соответствие продукта всем экологическим стандартам подразумеваются а priori. Самыми важными для покупателя здесь являются соображения имиджа и престижа. В этом секторе функциональная специализация представлена особенно сильно, в результате рассматриваемая часть рынка дополнительно сегментируется (см. рисунок 3). Класс premium представляет собой уникальный сегмент рынка, где успех предприятия в конкурентной борьбе зависит не столько от качества маркетинговой политики его руководства, сколько от исторически сложившихся предпочтений потребителей. Продукции наших заводов также тяжело конкурировать с пармской ветчиной, как часам российских марок - с хронометрами именитых швейцарских производителей. Каким бы качественным не был продукт, богатый человек предпочтет то, что является эталоном качества уже сотни лет.

Рисунок 3.

Вернемся к общей ситуации в мясной отрасли, сложившейся в период после 1995 года. В связи с поглощением 25% рынка отечественного переработанного мяса импортом с субсидированной низкой стоимостью, перед российскими предприятиями возникла двоякая проблема. С одной стороны - сохранить долю на рынке ценовой конкуренции. Как известно, экономика страны в период 1995-1998 гг. была относительно стабильна, и, тем не менее, уровень жизни многих людей был крайне низок. Поэтому при выборе мясных изделий они руководствовались в первую очередь ценой. Дешевый импорт, естественно, создавал для отечественных производителей существенные проблемы на рынке ценовой конкуренции. Нежелание российского правительства принять разумные меры по защите предприятий мясной отрасли лишь усугубляло ситуацию. С другой стороны - в период до кризиса 1998 года в стране появился средний класс, что привело к росту спроса на товары среднего и выше среднего уровня (класс premium еще не существовал). Поэтому необходимо было сфокусироваться на качестве мясопродуктов и сервисном обслуживании розничной торговли для успешной конкуренции в этом секторе рынка.

Мясная промышленность России оказалась готовой решить стоявшие перед ней проблемы. Доказательством служит тот факт, что к 2001 году зарубежный производитель был вытеснен с рынка мясных изделий, за исключением узких сегментов - деликатесы, паштеты, мясопродукты для элитных ресторанов и т.п. Вытеснению импорта, конечно, способствовала девальвация рубля в 1998 году, но без достаточной компетенции российских предприятий импорт восстановил бы свои позиции на отечественном рынке. Успех мясной отрасли России доказал, что лидеры отрасли, которые определяли ценовую и ассортиментную структуру рынка, обладали достаточными коммерческим и технологическим профессионализмом. В 2001 году начинается активная миграция современных производств в регионы.

КЛАССИФИКАЦИЯ ВОЗМОЖНЫХ ВЕКТОРОВ РАЗВИТИЯ КОМПАНИЙ МЯСНОЙ ОТРАСЛИ

С ростом конкуренции в отрасли становится все очевиднее тенденция к четкому позиционированию предприятий, работающих в мясном бизнесе. В ходе своей эволюции компания вынуждена занять определенную нишу на рынке в зависимости от своих размеров, географического положения, специализации и некоторых других факторов. Для компании мясной отрасли существует 4 возможных варианта позиционирования.

Первый вариант - "брэндинг". Компания смотрится настолько компетентной, что может обеспечить производственные и торговые функции предприятия. Причем объем и эффективность этих функций позволяют данной компании иметь достаточную рентабельность для поддержания общенационального брэнда. Такой сценарий позиционирования реалистичен только для крупнейших предприятий отрасли. Он требует большого рекламного бюджета. Убедить через СМИ широкие массы потребителей в исключительных достоинствах своей продукции стоит дорого. Тем не менее, путь раскрутки и поддержания общенационального брэнда на определенном этапе может принести компании значительную выгоду, превосходящую затраты на рекламу. При ослаблении конкурентов, не накопивших достаточной компетенции, возможно извлечение дополнительных доходов вследствие поглощения их рынков, а также получение прибыли (премии) от значимости брэнда в сознании потребителей.

Различают два типа "брэндов" - тотальный и адресный. Тотальный брэнд описан выше. Предприятие рекламирует всю продукцию, производимую подданной маркой, подчеркивая ее достоинства, вне зависимости от ассортиментной позиции конкретного продукта и ценового диапазона, в котором он находится. Другой тип "брэндов" - адресный. Раскруткой и поддержанием адресного "брэнда" может заниматься не одна компания, а несколько предприятий, специализирующихся на производстве продукции, предназначенной для совершенно конкретной категории потребителей. Адресный брэндинг - это фокусирование маркетинговых усилий на завоевание определенного сегмента рынка или на создание нового.

Второй путь развития компании - "локализация". Компания обладает достаточной компетенцией для географического позиционирования в регионе расположения. Имидж фирмы опирается на исторические или вновь приобретенные позитивные коммуникации с клиентами. Предприятие может иметь добрую славу в маленьком городе или районе еще с советских времен, ассоциироваться у местных жителей с какими-то достопримечательностями данного региона. Одним словом, отношения компании с клиентом строятся на идее местного патриотизма или экологической чистоты ее территориального расположения. Возможен вариант продвижения своей марки в определенном узком секторе местного рынка. Это не требует больших затрат на рекламу.

Укрепление такой компании обычно происходит с ростом спроса на мясопродукты в зоне локализации и за счет увеличения доли предприятия на ценовых рынках. На определенном этапе роста конкуренции локализованное предприятие не сможет самостоятельно финансировать поддержание брэнда за пределами своего ценового рынка,

В целом, будущее локального лидера зависит от объема местного рынка мясных изделий и от активности на нем общенациональных брэндов. В крупных городах-миллионерах, как правило, есть два лидера. Они успешно конкурируют с тотальными брэндами в своем регионе, часто используя успешные маркетинговые и технологические решения лидеров отрасли национального масштаба. Есть примеры очень узкой локализации. Кстати, особенно часто это встречается в Германии. Семья делает тонну копченостей и реализует продукцию среди соседей и знакомых. Секрет успеха семейного предприятия - в низких издержках производства и наличии в рецептуре приготовления некой изюминки, что делает мясные изделия популярными (правда, в очень узком кругу).

Третий возможный путь позиционирования компании - "специализация". Такой вариант развития неизбежен для многих предприятий, существующих в условиях увеличивающейся конкуренции. Специализация может быть как ассортиментная - производство деликатесов, ветчин, с/к, сосисок, так и функциональная. Предметом функциональной специализации могут быть школьное и детское питание, низкокалорийные продукты, геропродукты, экологически чистые продукты (органические) и прочее. Функциональная специализация возможна только при наличии необходимого понимания технических, технологических, коммерческих аспектов решения данной задачи. Также требуется обладать достаточными финансовыми ресурсами для надлежащего поддержания адресного брэнда. К сожалению, в настоящее время некоторые правильные идеи создания специализированных брэндов эксплуатируются без должного знания этой области маркетингового управления. Это подразумевает большие риски для торговых марок, которые своими декларациями, по факту, вводят потребителей в заблуждение.

Одной из форм специализации является превращение компании в так называемую "промышленную площадку". Если предприятие не может при усилении конкуренции самостоятельно занять какую-либо позицию в предыдущей классификации, то его позиционирование будет определяться союзами или холдингами, в составе которых оно может находиться. Компания называется "промышленной площадкой", если всю свою продукцию или ее часть она продает под чужой торговой маркой. "Промышленная площадка" характеризуется наибольшей эффективностью производства, прежде всего, по следующим параметрам: производительность труда, экономия энергии, соблюдение стандартов санитарии и гигиены. Компетенция предприятий данного типа особенно важны для сохранения рентабельности производства в условиях усиливающегося гнета розничных сетей. Обычно "промышленные площадки" работают с "белыми марками", т.е. продукция предприятия, в ходе реализации через крупную розничную сеть, предлагается покупателю под торговой маркой, созданной самой сетью. Чтобы привлечь "белую марку", менеджеры мясоперерабатывающего комбината должны согласиться на жесткие условия. Прежде всего, это касается ассортимента выпускаемой предприятием продукции и закупочных цен на нее. Руководителю предприятия предлагают оставить в производстве, скажем, только две ассортиментные позиции. Возникает дилемма - соглашаться или нет на реструктуризацию производства, учитывая, что торговая сеть заводу ничего не гарантирует. Ответственность за производственные мощности остается на руководстве предприятия. Часто "промышленными площадками" вынуждены становиться локальные лидеры. Это происходит, если объем местного рынка недостаточен для поддержания собственного брэнда.

Серьезное давление "белые марки" оказывают на тотальные брэнды. Доверие потребителей к розничным сетям оказывается не меньше, чем к крупным производителям мясных изделий. Успешно конкурировать с "белыми марками" большие заводы могут только с помощью выделения внутри своей торговой марки специализированных брэндов мясопродуктов данной компании, а птом к вытеснению с рынка одних продуктов другими.

Рисунок 4.

— Неплановая, авральная, эмпирическая модель создания новых продуктов.

— Незавершенность продуктовых концепций с точки зрения цены, вкуса, упаковки, сроков хранения.

— Незащищенность наименования продуктов, которая может обернуться постоянными маркетинговыми рисками.

— Внутренняя дегустация взамен фокус-тестирования особо важных продуктовых рядов.

— Совокупность неразрешимых проблем при специализации и позиционировании предприятия как "промышленной площадки" (прежде всего, невозможность добиться диктуемого рынком снижения издержек).

— Конфликт или несогласованное перемирие между различными департаментами компании в вопросах исполнения тех или иных функций.

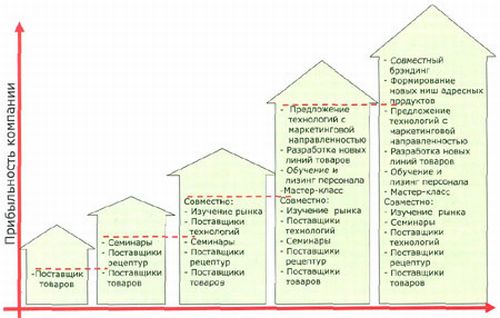

Без решения указанных проблем невозможно сфокусироваться на маркетинговой стратегии и маркетинговой конкуренции, то есть обеспечить успешное развитие компании в среднесрочной и долгосрочной перспективе. Анализ ситуации в мясной отрасли показывает, что трудно быть достаточно компетентными во всей цепочке производства конечного продукта. Освобождение от функций, которые можно делегировать другим компаниям, и концентрация на усилении своей компетенции, является ключевым фактором сохранения конкурентоспособности уже в среднесрочной перспективе. В целом, взаимовыгодное сотрудничество данного предприятия с другими - необходимое условие его успешного функционирования на рынке. Эволюция отношений с внешними консультантами и поставщиками (см. рисунок 4) тесно связана с процессом усложнения и увеличения по объему функций компании мясной отрасли. Причем осуществлять эти функции необходимо все более быстро и с возрастающей эффективностью.

Многолетний опыт технологического консалтинга свидетельствует об увеличении спроса на более четкое изложение модели производства колбас и других мясопродуктов. Очевидно также, что ясное представление о продукте и его конструкции позволяет лучше управлять технологическими процессами производства. Применяемые в мясной отрасли технологические процессы, сырье и ингредиенты четко делятся на две группы:

1. Идентифицируемые и контролируемые инструментальными методами (рН, постность, ВСС, вязкость, жесткость, хим. состав и прочее);

2. Эмпирически подбираемые (соотношение экстрактивных веществ и их комбинаций, характер и время копчения, обжарки, подбор композиций с целью получения характерных для данного вида мясопродуктов потребительских свойств).

В первой группе - "идентифицируемых" - ведется работа по ценовому проектированию продукта, то есть определяется ценовой сегмент рынка конечного мясного изделия. Обычно неосознанность и отсутствие разделения "идентифицируемых" и "эмпирических" ингредиентов приводят к многочисленности и хаотичности технологических методов, применяемых для производства мясопродуктов. При этом теряется возможность реально управлять себестоимостью производимой продукции. В случае, если компетенции предприятия хватает для выбора "идентифицируемых" сырья и ингредиентов, то у него освобождается достаточно ресурсов для системного и экономически оптимального решения все новых маркетинговых вызовов рынка. Появляется время для подбора "эмпирических" ингредиентов, как основы индивидуализации вкусов и запахов для нового потребительского оформления. Также возникает возможность проводить исследования и внедрять инновационные идеи для усиления конкурентоспособности компании. Итак, технологическая модель продукта (см. рисунок 5) позволяет управлять как свойствами мясных изделий, так и издержками их производства. Более того, успешное развитие ассортимента, в рамках любой марочной политики, станет невозможным, если не систематизированы базовые подходы проектирования мясопродуктов на данном конкретном предприятии.

Термоусадочные пакеты АМИВАК тип ТВПБарьерные пакеты, предназначенные для упаковки под вакуумом или в модифицированной газовой среде, хранения и реализации порционной нарезки колбасных изделий, мясных деликатесов, мяса, птицы, а также полуфабрикатов из них, рыбных изделий и полуфабрикатов

Настоящим, в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года, Вы подтверждаете свое согласие на обработку компанией ООО «Концепция связи XXI век» персональных данных: сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, передачу в целях продвижения товаров, работ, услуг на рынке путем осуществления прямых контактов с помощью средств связи, продажи продуктов и услуг на Ваше имя, блокирование, обезличивание, уничтожение.

Компания ООО «Концепция связи XXI век» гарантирует конфиденциальность получаемой информации. Обработка персональных данных осуществляется в целях эффективного исполнения заказов, договоров и иных обязательств, принятых компанией в качестве обязательных к исполнению.

В случае необходимости предоставления Ваших персональных данных правообладателю, дистрибьютору или реселлеру программного обеспечения в целях регистрации программного обеспечения на Ваше имя, Вы даёте согласие на передачу своих персональных данных.

Компания ООО «Концепция связи XXI век» гарантирует, что правообладатель, дистрибьютор или реселлер программного обеспечения осуществляет защиту персональных данных на условиях, аналогичных изложенным в Политике конфиденциальности персональных данных.

Настоящее согласие распространяется на следующие персональные данные: фамилия, имя и отчество, место работы, должность, адрес электронной почты, почтовый адрес доставки заказов, контактный телефон, платёжные реквизиты.

Срок действия согласия является неограниченным. Вы можете в любой момент отозвать настоящее согласие, направив письменное уведомление на адрес: podpiska@vedomost.ru с пометкой «Отзыв согласия на обработку персональных данных».

Обращаем Ваше внимание, что отзыв согласия на обработку персональных данных влечёт за собой удаление Вашей учётной записи с соответствующего Интернет-сайта и/или уничтожение записей, содержащих Ваши персональные данные, в системах обработки персональных данных компании ООО «Концепция связи XXI век», что может сделать невозможным для Вас пользование ее интернет-сервисами.

Давая согласие на обработку персональных данных, Вы гарантируете, что представленная Вами информация является полной, точной и достоверной, а также что при представлении информации не нарушаются действующее законодательство Российской Федерации, законные права и интересы третьих лиц. Вы подтверждаете, что вся предоставленная информация заполнена Вами в отношении себя лично.

Настоящее согласие действует в течение всего периода хранения персональных данных, если иное не предусмотрено законодательством Российской Федерации.

Термоусадочные пакеты АМИВАК тип ТВПБарьерные пакеты, предназначенные для упаковки под вакуумом или в модифицированной газовой среде, хранения и реализации порционной нарезки колбасных изделий, мясных деликатесов, мяса, птицы, а также полуфабрикатов из них, рыбных изделий и полуфабрикатов

Термоусадочные пакеты АМИВАК тип ТВПБарьерные пакеты, предназначенные для упаковки под вакуумом или в модифицированной газовой среде, хранения и реализации порционной нарезки колбасных изделий, мясных деликатесов, мяса, птицы, а также полуфабрикатов из них, рыбных изделий и полуфабрикатов